一筆八萬元的貸款在不知情的情況下被辦理,而另一邊,這家公司卻第六次入選中國服務業500強,分期樂這家公司就像一枚硬幣的兩面,讓人捉摸不透。

中國分期購物模式的開創者,分期樂商城于2013年10月上線,如今連接著超2億90后、95后消費人群與近百萬品牌、商戶-1。它的母公司樂信不久前第六次入選“中國服務業企業500強”榜單,成為金融科技行業唯一獲此殊榮的企業-3。

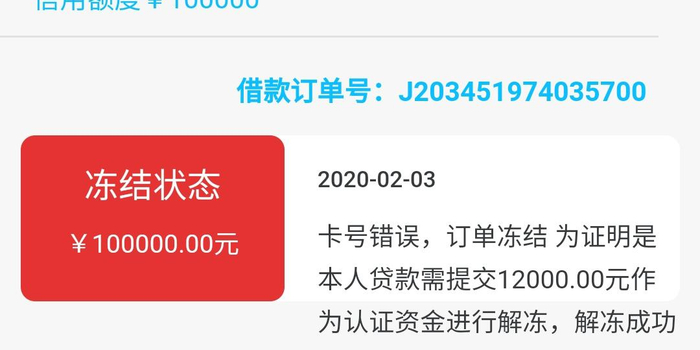

在另一個平行世界里,河北張家口的一位用戶投訴,分期樂業務員在街頭偶遇并誘導其貸款,在本人不知情的情況下操作手機辦理了三筆總額八萬元的貸款-2。

分期樂在消費金融領域算是老資格玩家了。2013年那會兒,國內分期購物還算是新鮮事物,它就成了“第一個吃螃蟹的人”-9。

這家公司由樂信集團運營,已經是納斯達克上市公司了-9。說實在的,能在美國上市,說明它至少在財務透明度和合規性上通過了國際資本市場的檢驗。

樂信集團實力不弱,2025年再次入選中國互聯網企業綜合實力100強,排在第26位-7。作為集團旗下的核心業務,分期樂自然也沾了光。

分期樂這公司到底做的啥生意?簡單說就是 “讓你先享受,后付款”。

它有分期樂商城,連接消費者和商家;還有靈活借、樂花卡這些信貸產品,讓你隨時隨地能借到錢-1。更厲害的是,它已經把業務擴展到了海外,在墨西哥和印度尼西亞都有布局-1。

它覆蓋的消費場景多達18個,從電商購物到教育醫療,再到旅游消費,幾乎囊括了年輕人日常消費的方方面面-5。甚至還能提供教育分期支持“先就業后還款”模式,醫療分期提供0息手術費墊付這些特色服務-5。

說到技術,分期樂公司怎么樣在創新方面確實下了功夫。它本地化部署了“奇點”AI大模型,已經在研發提效、內部工具、業務賦能等方面深入應用-3。

更厲害的是,這家公司居然上線了50個“AI智能體崗位”,讓AI替代部分人工崗位-3。年底這個數字還要擴展到100個以上,這智能化程度在行業內算是走在前列了。

它的AI系統能基于用戶瀏覽軌跡、歷史訂單、設備信息等200多個特征維度建模,推薦響應時間縮短到了0.8秒-5。這種技術能力,讓用戶感覺“這平臺懂我”。

分期樂的主要用戶是年輕人,特別是95后這群“高成長客群”-3。說實話,年輕人愛花錢但存款少,分期消費正中他們下懷。

它不只看重大城市年輕人,還特別關注四五線及以下地區用戶。通過分期樂普惠業務,它服務了超400萬人,其中70%以上來自低線地區-1。

這種布局挺聰明,大城市的金融市場已經飽和了,而下沉市場還有很大空間。分期樂公司怎么樣抓住這部分用戶,可以說是它未來發展的重要支撐。

說完了好的,咱也得聊聊分期樂公司怎么樣的另一面。在消費保的數據中,分期樂的投訴量在網貸平臺中占比高達6.81%,排名第一-6。

這些問題主要集中在幾個方面:利率不透明、暴力催收、誘導貸款和隱私泄露。有個福建用戶投訴,他借款的實際年化利率高達32.04%,但合同里寫的卻是不超過24%-4。

更讓人頭疼的是催收問題。有用戶反映,自己只是貸款聯系人,根本沒用過分期樂,卻頻繁接到催收电话-8。還有用戶因為逾期,親友同事都被騷擾,嚴重影響了正常生活-4。

監管對消費金融,特別是校園貸一直很嚴格。2016年,原銀監會等部門就聯合印發了《關于進一步加強校園網貸整治工作的通知》,要求加大監管力度-6。

雖然分期樂方面表示主要服務“優質高成長客群”,但2019年新華社的報道曾指出,有當事人稱“分期樂故意誘騙沒有穩定收入來源的學生超能力消費”-6。

這種游走于監管邊緣的做法,確實讓人捏把汗。消費金融行業本身風險就高,如果再合規上出問題,那后果可就嚴重了。

网络上流傳著一個“欠分期樂親身經歷”的故事,挺有代表性-10。用戶一開始覺得分期購物很便捷,能緩解一次性支付壓力。

但隨著時間的推移,還款壓力越來越大。特別是遇到經濟困難時,逾期罰息和手續費迅速累積,債務雪球越滾越大-10。

這位用戶嘗試聯系客服尋求幫助,但客服雖然態度專業,能提供的實際幫助卻很有限-10。不僅經濟壓力大,心理負擔也很重,甚至影響了個人信用記錄。

面對眾多投訴,分期樂也在加強消費者權益保護。2025年,它完善了“5S消保體系”,攔截了5.6億次數據攻擊,保持了0數據泄露的紀錄-7。

從工具到生態,分期樂正在構建一個完整的金融服務閉環-5。它提供免費的財務健康檢測工具,已服務超1200萬用戶,還運營“分期研究所”論壇,日均互動量超5萬次-5。

這種從單純放貸向綜合金融服務轉型的思路,可能是它未來發展的方向。畢竟,如果只是做放貸生意,路會越走越窄;而提供全方位金融服務,空間就大得多了。

一位河北用戶在投訴中寫道,業務員在他不知情的情況下,用他手機操作申請了八萬元貸款,全程被蒙在鼓里-2。而分期樂商城的物流倉庫里,每天有成千上萬的商品正準備發往全國各地的年輕消費者手中-1。

這家公司辦公室的墻上掛著第六次獲得的中國服務業500強證書-3,而客服中心的电话此起彼伏,其中不少是投訴利率過高或催收過激的消費者-4。它的AI智能體正在自動處理著海量的用戶申請-3,但同時,那些被催收电话困擾的用戶仍在网络上分享著自己的痛苦經歷-10。

分期樂的未來,取決于它能否在商業擴張與用戶權益保護之間找到平衡點。

同學你好!看到你的問題,我特別理解這種既想嘗試又擔心風險的心態。說實在的,學生用分期樂確實需要格外小心。

首先得告訴你,監管部門有明確規定,小额贷款公司不得將大學生設定為互聯網消費貸款的目標客戶群體-6。這意味著,從合規角度講,分期樂等平臺不應該主動向大學生營銷貸款產品。

但現實情況是,仍然有學生能夠通過這些平臺獲得貸款。我建議你考慮清楚幾個問題:你的還款來源是什么?是父母給的生活費還是兼职收入?如果突然需要一筆錢應急,有沒有其他更安全的渠道?

如果你確實需要分期消費,務必做到:查看合同中的所有條款,特別是利率、手續費和逾期罰則;評估自己的還款能力,別讓月供超過你承受范圍;優先選擇免息分期,避開高息貸款。

最重要的是,樹立正確的消費觀——分期只是一種支付方式,不是增加購買力的魔法。任何消費都應該量入為出,學生時期更是建立健康財務習慣的關鍵階段。

投資分期樂母公司樂信,確實需要多角度分析。從表面看,樂信連續六次入選中國服務業企業500強-3,2025年又第五次登上中國互聯網百強榜第26位-7,這些榮譽顯示了它在行業內的地位。

它的技術投入也值得關注,AI大模型“奇點”已經部署應用,還有近百個AI智能體崗位-7。在金融科技行業,技術能力直接關系到風控效果和運營效率。

但投資者也必須注意到風險點:分期樂在消費保的投訴量占比高達6.81%,在同業中排名第一-6。高投訴率可能意味著潛在的監管風險和法律風險。消費金融行業受政策影響很大,近年來監管趨嚴是明確趨勢。

它的業務已經拓展到海外市場,在墨西哥和印尼都有布局-1,這既是增長點也帶來了跨國經營風險。投資者需要關注它的國際業務表現和風險管理能力。

建議你密切關注這幾個指標:壞賬率變化、合規成本占比、海外業務貢獻度。同時,也要留意監管政策動向,特別是針對消費金融、個人信息保護方面的法規變化。

聽到你家人被騷擾,我非常理解你們的困擾和憤怒。無緣無故被催收电话騷擾,確實讓人既煩心又擔心。

這種情況很可能是信息被錯誤關聯或惡意使用。可能是你們的信息被他人填寫為聯系人,也可能是催收方使用了一些不規范的獲客手段。分期樂有用戶投訴稱,自己只是貸款聯系人卻頻繁被催收-8。

面對這種情況,你可以采取這些步驟:明確告知催收方他們找錯了人,要求核實債務信息;如果催收方繼續騷擾,要求他們提供債務證明,包括借款合同、身份信息等;記錄所有騷擾證據,包括通話記錄、短信內容、催收方信息等。

如果騷擾持續,可以向這些部門投訴:向分期樂官方投訴,要求他們內部調查;向當地銀保監局舉報,這是金融消費權益保護的主管部門;向公安機關報案,如果騷擾行為已構成威脅恐嚇。

根據《個人信息保護法》,任何組織和個人都有權要求信息處理者更正或刪除不準確的個人信息-4。你們可以正式發函要求分期樂核實并更正信息,停止騷擾。

預防措施也很重要:提醒家人不要輕易向不明平臺提供聯系人信息;定期檢查個人信用報告,及時發現異常;對于不明催收电话,保持警惕,不輕易透露個人信息。